Налоговики разъяснили ФОПам правила смены налоговых группы и применения нового льготного закона

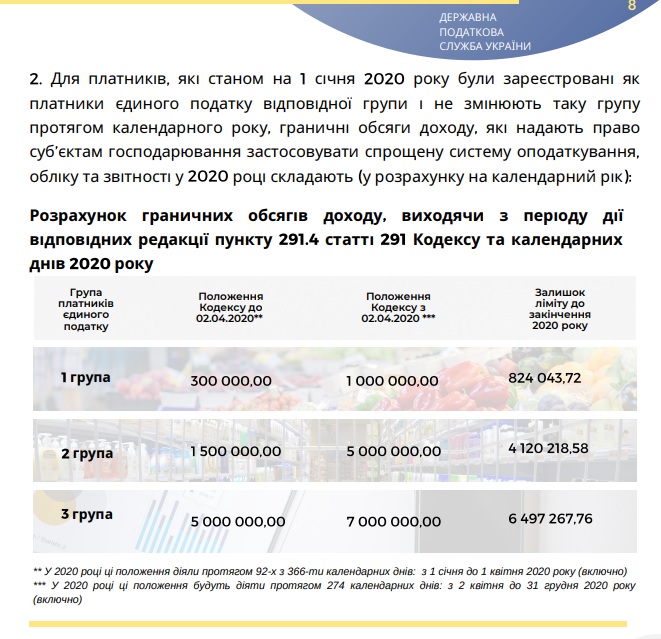

Налоговики выдали физлицам-предпринимателям (ФЛП, ФОП — укр.) разъяснение по применению льготного закона, принятого в связи с введением в Украине коронавирусного карантина: №540 «О внесении изменений в некоторые законодательные акты, направленные на обеспечение дополнительных социальных и экономических гарантий в связи с расширением коронавирусной болезни (COVID-19)» от 30 марта 2020 года. Этим документом были увеличены граничные размеры дохода по упрощенной системе налогообложения:

- для первой группы — с 300 тыс. грн до 1 млн грн;

- для второй группы — с 1,5 млн грн до 5 млн грн;

- для третьей группы — с 5 млн грн до 7 млн грн.

«При этом у плательщика единого налога третьей группы, который является плательщиком НДС аннулируется регистрация плательщика НДС в порядке, установленном Налоговым кодексом, в случае выбора им первой или второй группы», — объяснили фискалы.

Они также уточнили, что изменение лимитов может быть применено только к случаям превышения, которые имели место с 2 апреля 2020 года.

«Например, если объем дохода плательщика единого налога второй группы по состоянию на 30 марта 2020 года составил 1,6 млн грн (что больше лимита 1,5 млн грн, действовавшего для 2020 года по состоянию на эту дату), этот налогоплательщик должен выполнить требования пункта 293.8 ст. 293 Кодекса. Однако если такое превышение состоялось в апреле 2020 года — оснований для применения этих норм Кодекса не будет», — говорится в разъяснении ГНС.

В нем также подчеркивается, что налогоплательщики, зарегистрированные до 1 января 2020 года, не меняют свою группу по новому закону до конца этого календарного года.

Еще новым законом вводят льготы по наказаниям налогоплательщиков — в части неприменения штрафных санкций:

- за несвоевременную оплату единого взноса;

- за неполную уплату;

- за несвоевременное предоставление отчетности.

«До 31 мая 2020 года также продлены сроки не начисления плательщикам единого взноса пени, при этом пеня, начисленная с 1 по 31 марта, с 1 по 30 апреля и с 1 по 30 мая 2020 года, подлежит списанию», — уточняется в налоговом разъяснении.

Также в нем объясняется ряд моментов с проведением налоговых проверок. А также в части внедрения льгот при уплате налога на землю и на недвижимость. А еще уточняются льготы по отнесению на расходы затрат, которые касаются медицинского оборудования, антисептиков, медицинских изделий и пр.

Андрей Пшеничный для сайта dubina.tv

Комментарии