НБУ не создает условий для кредитования бизнеса и людей, потому банки скупают ОВГЗ и депозитные сертификаты

Нацбанк ничего не делает, чтобы переориентировать банковскую систему с вложений в облигации внутреннего госзайма и свои депозитные сертификаты, на кредитование экономики. Хотя соответствующие указания уже ни раз давал Президент: как до карантина по COVID-19, так и после его начала, когда предприятия особенно нуждаются в финансировании.

Регулятор не создает условий для активизации кредитования экономики. Акцент по-прежнему делается на скупку ОВГЗ и на покупку депосертификатов НБУ. Это касается всей банковской системы в целом и некогда активных кредиторов. Они все меньше кредитуют бизнес и население, и чаще вкладываются в бумаги и сертификаты.

Dubinsky.pro рассмотрел проблему на примере деятельности Альфа-Банка.

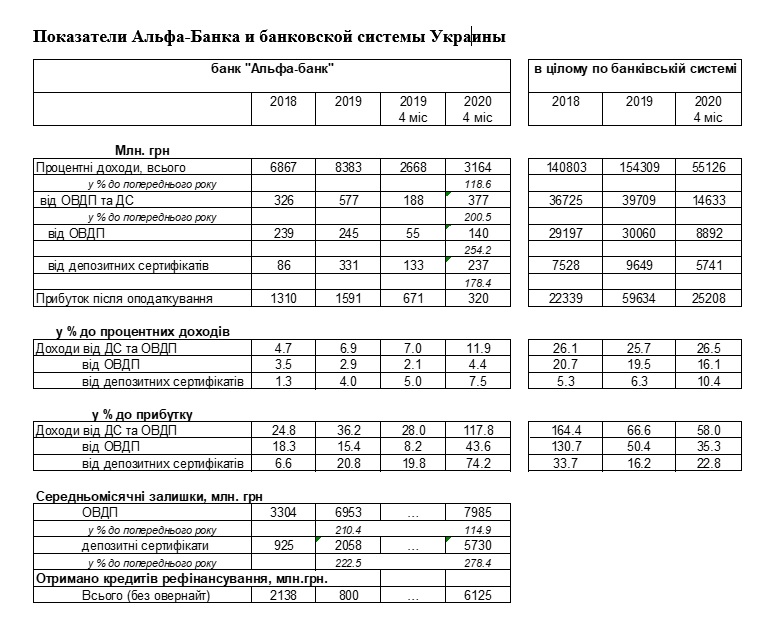

В динамике его текущих финансовых показателей можно увидеть ухудшение общего финансового результата. Если за 4 месяца 2019 года он получил прибыль (после налогообложения) на уровне 671 млн. гривен, то уже за 4 месяца 2020-го — 320 млн. гривен.

Однако это не подтолкнуло банк к активизации кредитования. Его процентные доходы росли — на 19%. Но не за счет наращивания кредитного портфеля, а в основном за счет увеличения вложений в ОВГЗ и депозитные сертификаты Нацбанка. Заработки на ДС подскочили сразу на 78% в сравнении с прошлым годом, а на долговых бумагах Минфина — вдвое.

За три года доля этих двух инструментов в общих заработках Альфа-Банка подскочила существенно. Динамика говорит сама за себя: в 2018 году — 5%, в 2019-ом — 7%, за 4 месяца 2020-го — почти 12%.

Если посмотреть на абсолютные значения Альфа-Банка, то они будут еще более показательными: если в 2019 году среднемесячный остаток по вложениям в депозитные сертификаты составлял 2 млрд грн, то в 2020-ом — он поднялся до 5,7 млрд грн.

Все это демонстрирует нежелание Альфа-Банка кредитовать экономику, равно как и нежелание всей банковской системы в целом. В 2020 году общие заработки 75 украинских банков на ОВГЗ и депосертификатах достигли 26,5% от процентных доходов.

Ничто не мотивирует банки к вложениям в бизнес и население, на подъем экономики. Если Нацбанк продолжит нынешнюю политику, то будет добивать только одного — вложений в свои сертификаты либо ОВГЗ. В НБУ не хотят говорить о своей обязанности по поддержанию и стимулированию роста экономики. Развитие кредитного рынка регулятора не тревожит, он считает, что это не его задача. Все, на что ориентирована политика Национального банка — это на удержание индекса инфляции.

Отсюда такая любовь к депозитным сертификатам — они позволяют Нацбанку связывать денежную массу, изымать деньги из экономики. Разговоры нацбанковцев о том, что сертификаты придумывались для того, чтобы банкам было во что вкладывать избыточную ликвидность — выеденного яйца не стоят. Это оправдание, которое постоянно выдают нацбанковцы, однако оно притянуто за уши. Ведь если у банков есть избыточная ликвидность, то нужно пересматривать нормативы, требования, внедрять спецпрограммы (например, по выкупу проблемных активов). То есть делать все, чтобы эта ликвидность уходила не в депозитные сертификаты регулятора, а на кредитный рынок.

Но в НБУ и думать об этом не хотят. Потому кредитование в Украине только сокращается.

Это подтверждается последним отчетом Национального банка: в мае 2020 года кредитный портфель юрлиц в гривне уменьшился на 1,4% (до 430,96 млрд грн), а валютный — на 1,1% (до $12,8 млрд). Объемы кредитования населения сократились на 1% (до 167,2 млрд грн).

Андрей Пшеничный для сайта dubina.tv

Комментарии