Украинские банки придется закрывать пачками, если сейчас не начнут вливать деньги в бизнес

Украинские банки заявляют о резком уменьшении объема погашений по кредитам. Пока заявляют неофициально, и исчерпывающей отчетности по кредитным неплатежам нет. Зато стихийно увеличивается количество заявлений заемщиков, которые отказываются платить по банковским кредитам. Это и люди, чьи доходы резко сократились из-за карантина и закрытых предприятий, и компании, вынужденные свернуть деятельность на неопределенный срок.

У банков разные данные по объемам текущих кредитных неплатежей. Разные, но большие: доля текущих невозвратов колеблется от 45-50% до 60-70%. Населению и бизнесу нечем платить, невозвратов очень много.

Объективные данные, корректно сведенные по банковской системе, появятся нескоро. Поскольку банкам официально разрешили не отображать все виды проблемной задолженности в соответствующей отчетности. 3 апреля 2020 года Нацбанк издал постановление №46 («Об особенностях применения требований отдельных нормативно-правовых актов и внесении изменений в некоторые нормативно-правовые акты Национального банка Украины в связи с установлением карантина и введением ограничительных мер»), которым позволил проводить активную реструктуризацию кредитов. Ограничений по этой части не вводил, более того, разрешил несколько месяцев проводить бесконтрольную реструктуризацию кредитов, не передавая «проблемку» в профильные подразделения. Аж до конца сентября.

«В период действия карантина и до 30 сентября 2020 применять к должникам/контрагентам, которые отвечают критериям и условиям, установленным в подпункте 4 пункта 1 Постановления № 39, инструменты долгосрочной реструктуризации без передачи задолженности таких должников/контрагентов в подразделения работы с неработающими активами», — говорится в постановлении НБУ №46.

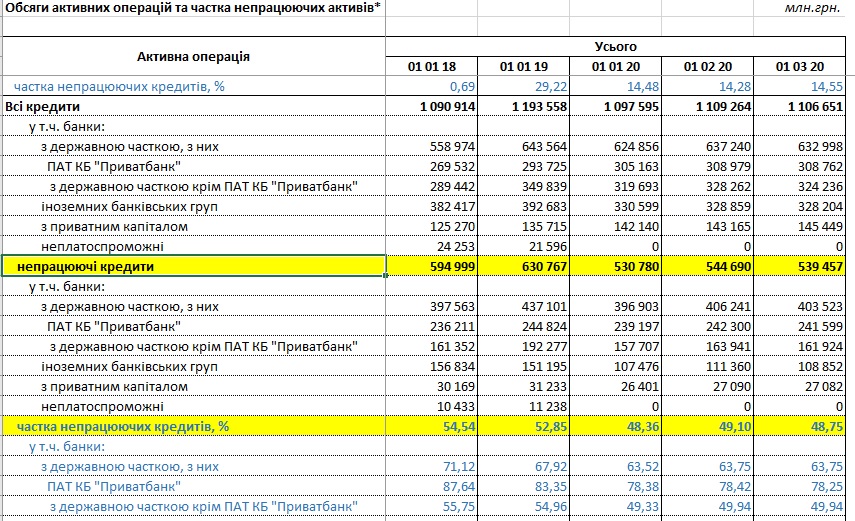

То есть поначалу кредитные невозвраты будут переоформлять, а потом вся банковская система получит большой «сюрприз». В виде новой пачки невозвратов. По официальной статистике Нацбанка, на 1 марта 2020 года доля «проблемки» в общих активах банковской системы достигала 48,75% (539,5 млрд грн). Но при нынешнем темпе в случае продления карантина она может достигнуть 75-80%.

В такой ситуации уже никакая капитализация банки не спасет. Во-первых, капитализировать банки должны их акционеры, а они все как один находились в карантине, то есть не зарабатывали деньги, потому испытывают материальные проблемы. Во-вторых, банковские капиталы придется увеличивать в 1,5-2 раза, что сводит на нет целесообразность любых инвестиций в финучреждения. Вложения не будут иметь никакого смысла. Намного проще будет закрыть банки, и свернуть любую деятельность.

Кабмину и Нацбанку нужно принимать меры уже сейчас. Либо срочно прорабатывать программы субсидирования и финансовой поддержки бизнеса, чтобы он смог рассчитываться с банками. Не просто кредитные каникулы вводить, а насыщать рынок деньгами. Либо же готовить новую «денежную подушку». Чтобы иметь возможность пачками закрывать банки и рассчитываться с их вкладчиками.

Андрей Пшеничный для сайта dubina.tv

Комментарии