Нацбанк выдал плохой прогноз для банковской системы до конца 2020 года. Но побоялся сказать, сколько банков закроет

До конца 2020 года условия работы банковского сектора Украины существенно ухудшаться. Такой прогноз выдал Национальный банк в своем обзоре за май, опубликованном сегодня.

«Ограничительные карантинные мероприятия и связанное с ними падение экономики временно снизят спрос на банковские услуги. Комиссионные доходы банков по сравнению с прошлогодними показателями, вероятно, снизятся. Спрос на инвестиционные кредиты упал и не восстановится до конца года», — говорится в нем.

Нацбанковцы допускают сохранение спроса лишь на финансирование оборотного капитала, но призывают банки продолжать кредитовать экономику несмотря ни на что.

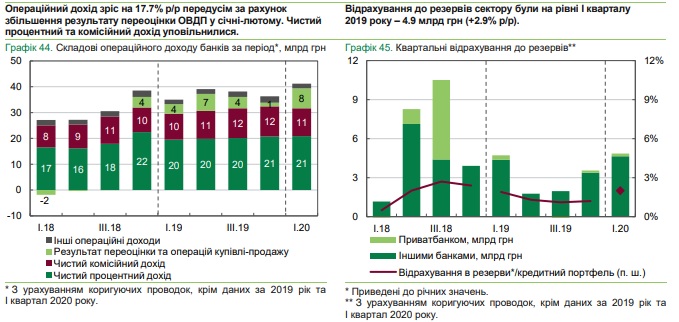

В НБУ заявили, что по итогам первого квартала 2020 года прибыль банковской системы составила 16 млрд грн, хотя тут же сами признали, что большая часть заработка пришлась на национализированный Приватбанк. А он большую часть средств заработал на ОВГЗ. Как известно, эти гособлигации правительство внесло в капитал банка. Реальная операционная прибыль финучреждения увеличивалась не слишком активно. Банкам приходилось нести крупные расходы.

По информации НБУ, количество убыточных банков в первом квартале 2020-го выросло с 6 до 14. Их совокупный убыток составил 2,7 млрд грн.

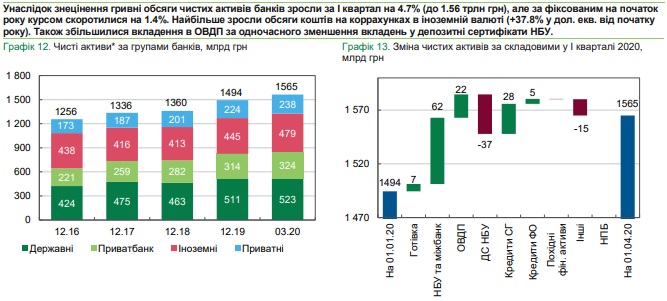

Активы банковской системы подросли, однако регулятор признал, что это произошло за счет девальвации гривны, которая наблюдалась в начале года.

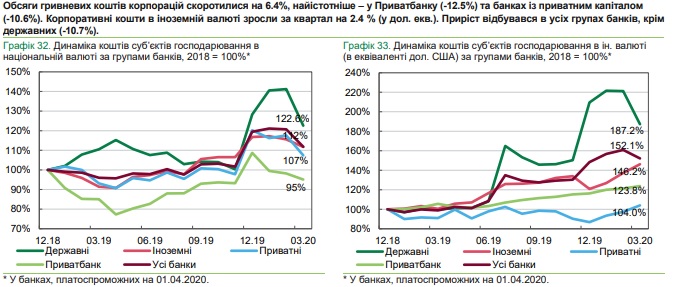

Ощутимо сократились средства на счетах предприятий. Из-за карантина экономика Украины остановилась, и бизнес в основном бездействовал — ничего не зарабатывал. Его депозиты шли на уплату обязательных платежей — чтобы не закрыться, и на уплату минимальных зарплат персоналу. Повсеместно сокращали людей и закрывали производства. Соответственно, вымывались средства со счетов: по статистике НБУ, в марте с гривневых счетов бизнеса утекло 7,4% вложений, в первом квартале — 6,4%. Сильно пострадал Приватбанк, который показал «минус» на уровне 12,5%, а также частные банки — «минус» 10,6%.

Снижение учетной ставки Нацбанка (на 3,5%) за квартал сильно сократило доходы вкладчиков. Средняя доходность гривневого депозита физлиц уменьшилась на 3,2% — до 11,9% годовых, юрлиц — на такие же 3,2% (до 7,1% годовых). При этом кредитные ставки уменьшались не так активно — на 1,7% и только для предприятий — до 13,9%. Население продолжает серьезно переплачивать по банковским заимствованиям. Средняя ставка составляет 34%, а максимальная превышает 100% годовых.

В Нацбанке стали немного откровеннее говорить об аховых перспективах банков. Глубину катастрофы там еще не признают, но хотя бы заговорили о проблемах. Ведь рост невозвратов по кредитам неотвратим из-за закрытий предприятий и остановки малого и среднего бизнеса — он свернется из-за снижения покупательской способности населения. Людям сокращают зарплаты и их увольняют. Это явление становится все более широкомасштабным.

При этом в НБУ боятся признаться в том, что банковской системе понадобиться значительная капитализация. «Большинство банков сможет пройти этот кризис без привлечения дополнительного капитала», — отмечается в прогнозе Национального банка.

Не просто спорное утверждение, а откровенно неправдивое. Хотя бы потому что до сих пор до конца непонятны последствия кризиса для экономики страны из-за непредсказуемости сроков карантина, которые обещают постоянно менять в зависимости от роста/снижения заболеваемости COVID-19.

Банковский регулятор пытается успокоить общественность, не признавая очевидной вещи. Украинская экономика еще не прошла дно экономического кризиса, а когда и каким оно будет — сейчас еще не знает никто. Потому нельзя говорить, какая капитализация потребуется банкам, сколько из них сможет найти на нее средства, а сколько — будут вынуждены закрыться.

Андрей Пшеничный для сайта dubina.tv

Комментарии